Новости звезд

Тусур баллы для поступления")

Какие элементы включает в себя фонд оплаты труда? Фонд оплаты труда: что это такое, как его рассчитать Структура фонда заработной платы.

В самом начале работы с программой 1С ЗУП 8 в ее первичной настройке можно обратиться к помощнику «Начальная настройка программы».

Рис 1. Обработка «Начальная настройка программы»

Обработка позволяет ввести начальные сведения об организации, заполнить учетную политику, а также настройки по кадровому учету и расчету зарплаты. На основании введенных данных в помощнике создаются начисления и удержания.

Рис 2. Учетная политика организации

Рис 2. Учетная политика организации

Все введенные настройки по кадровому и расчетному контуру можно просмотреть или исправить в подсистеме «Настройка».

Рис 3. Настройка по кадровому и расчетному контуру

Основные настройки, влияющие на расчет зарплаты:

- Выплачиваются доходы бывшим сотрудникам предприятия. При установке данной настройки в программе будет доступен документ «Выплата бывшим сотрудникам», позволяющий регистрировать материальную помощь бывшим сотрудникам, сохраняемый заработок на время трудоустройства и т.д. Зарегистрированные выплаты отражаются в отчете «Незарплатные доходы»;

- Используется несколько тарифных ставок для одного сотрудника. При установке данной настройки будет доступен блок* «Доп. тарифы, коэффициенты».

Рис. 4. Доп. тарифы, коэффициенты

Рис. 4. Доп. тарифы, коэффициенты

*В блоке можно выбрать показатели расчета зарплаты со способом применения значения – во всех месяцах после ввода значения (постоянное использование) и назначением показателя – для сотрудника. Выбранные показатели будут использоваться во всех начислениях сотрудника, если они указаны в формуле расчета.

- Используется несколько видов времени в графике работы. При установке данной настройки в программе, в графиках работы будут доступны пользовательские виды времени, у которых в реквизите «Основное Время» выбраны предопределенные значения видов времени «Явка», «Вахта», «Ночные часы», «Вечерние часы», «Работа в режиме неполного рабочего времени», «Сокр.время обучающихся без отрыва от производства», «Сокращенное рабочее время в соответствии с законом».

- Проверять соответствие фактического времени плановому. Данная настройка не позволит провести документ «Табель», если фактическое время в табеле не совпадет с графиком работы или индивидуальным графиком.

- Ограничивать сумму удержаний процентом от заработной платы. Настройка позволит ограничить общий размер удержаний процентом от заработной платы в соответствии со ст. 138 ТК РФ. При указании данного признака в удержаниях становится доступен признак «Является взысканием»*.

Рис. 5. Настройка удержания

Рис. 5. Настройка удержания

*При установке указанного признака, в исполнительном листе можно выбрать очередность взыскания, а контроль сумм удержаний в соответствии с законодательством осуществляется в документе «Ограничение взысканий».

- Порядок пересчета тарифной ставки сотрудника в стоимость часа. Настройка позволяет определить алгоритм расчета показателей «СтоимостьДняЧаса», «СтоимостьДня», «СтоимостьЧаса».

- Показатели, определяющие состав совокупной тарифной ставки. Здесь указывается список показателей, входящих в совокупную тарифную ставку сотрудника. При расчете показателей «СтоимостьДняЧаса», «СтоимостьДня», «СтоимостьЧаса» в тарифной ставке сотрудника будут использоваться выбранные показатели.

- Проверять соответствие начислений и выплат При включенной настройке при попытке выплатить больше чем начислено, программа выдаст предупреждение и ведомость на выплату зарплаты не проведется.

- Выполнять доначисление и перерасчет зарплаты отдельным документом. При установке данной настройки все перерасчеты будут фиксироваться документом «Доначисление, перерасчеты».

Настройка начислений и удержаний. Показатели расчета зарплаты

Рис 6. Настройка начислений и удержаний

Рис 6. Настройка начислений и удержаний

Согласно выбранным настройкам, в программе создаются виды расчета, а также показатели расчета зарплаты, используемые в формулах вновь созданных начислений и удержаний.

Настроить новое начисление или удержание можно в меню «Настройка/Начисления/Удержания».

Рассмотрим пример создания нового начисления.

Рис. 7. Настройка начисления

Рис. 7. Настройка начисления

На вкладке «Основное» заполняется:

- Назначение начисления позволяет автоматически заполнить некоторые реквизиты начисления. Например, при выборе назначения – оплата отпуска, начисление будет выполняться документом «Отпуск», код дохода НДФЛ – 2012, вкладка «Средний заработок» будет заблокирована.

- Способ выполнения. Заполнение доступно для определенных назначений начисления, например, при выборе назначения – повременная оплата труда и надбавки. Доступны следующие значения:

- Ежемесячно;

- По отдельному документу. Доступен выбор документов – разовое начисление или премия;

- В перечисленных месяцах;

- Только если введено значение показателя;

- Только если введен вид учета времени;

- Только если время приходится на праздничные дни.

- Поддерживает несколько одновременно действующих начислений. При установке данного признака система позволит ввести несколько видов начислений в одном месяце в разрезе документов оснований.

- Включать в ФОТ. При установке данное начисление будет включаться в фонд оплаты труда.

- Начисляется при расчете первой половины месяца. При установке данного признака вид расчета будет начисляться при расчете аванса документом «Начисление за первую половину месяца».

- В блоке «Постоянные показатели» необходимо указать, по каким постоянным показателям необходимо запрашивать ввод значения показателя, а по каким – очищать значение при отмене начисления.

В формуле начисления прописываем: ТарифнаяСтавкаЧасова*ПроцентНадбавкиЗаХарактерРаботы*ВремяВЧасах.

На вкладке « Учет времени» указывается вид начисления:

- За работу полную смену в пределах нормы времени. Вид расчета будет фиксировать отработанное время. Устанавливается для основного целодневного планового начисления сотрудника.

- За работу неполную смену в пределах нормы времени. Вид расчета будет фиксировать отработанное время. Устанавливается для внутрисменного начисления.

- За работу сверх нормы времени. Например, устанавливается для начисления, оплачивающего работу в праздничный день.

- Дополнительная оплата за уже оплаченное время. Устанавливается для премий, надбавок, доплат и т.д.

- Полные смены\Неполные смены. Устанавливается для начислений, являющихся отклонениями от графика работы сотрудника. Например, отпуска, командировки и т.д.

Указываем вид времени, который учитывается в показателях «ВремяВДняхЧасах», «ВремяВДнях», «ВремяВЧасах».

В примере указываем «Рабочее время» – предопределенный вид времени, который включает в себя все виды времени с установленным признаком «Рабочее время».

Рис. 8. Вкладка «Учет времени» начисления

Рис. 8. Вкладка «Учет времени» начисления

На вкладке «Зависимости» указываются начисления и удержания, в расчетную базу которых входит данное начисление. На вкладке «Приоритет» указываются вытесняющие начисления. На вкладках «Средний заработок» и «Налоги, взносы, бухучета» настраивается порядок учета и налогообложения.

Создадим показатель «ПроцентНадбавкиЗаХарактерРаботы».

Рис. 9. Настройка показателя «ПоцентНадбавкиЗаХарактерРаботы»

Рис. 9. Настройка показателя «ПоцентНадбавкиЗаХарактерРаботы»

Назначение показателя может быть для сотрудника, подразделения, организации. Может быть периодическим, разовым или оперативным.

Периодические показатели вводятся в кадровых документах, разовые – в «Данных для расчета зарплаты» на месяц. Оперативный показатель может быть введен документами «Данные для расчета зарплаты» в течение месяца, итоговое значение накапливается.

Оформление приема на работу

Для оформления приема сотрудника на работу необходимо создать карточку сотрудника, ввести документ «Прием на работу» или «Прием на работу списком».

Рис. 10. Документ «Прием на работу»

Рис. 10. Документ «Прием на работу»

На вкладке «Главное» указываем дату приема, количество ставок, график, должность, подразделение и территорию, если в учетной политике настроено ведение учета в разрезе территорий.

Рис. 11. Настройка «Учетной политики» организации

Рис. 11. Настройка «Учетной политики» организации

На вкладке «Оплата труда» выбираем плановые начисления сотруднику, устанавливаем порядок расчета аванса и порядок пересчета тарифной ставки сотрудника в показатели «СтоимостьДняЧаса», «СтоимостьДня», «СтоимостьЧаса» при расчете сверхурочных, праздничных и т.д.

Если в программе был перенос данных из предыдущих версий программ, то указанные выше сведения заполняются автоматически при переносе в документе «Начальная штатная расстановка».

Начисление за первую половину месяца

В программе предусмотрены следующие варианты расчета аванса:

- Фиксированной суммой;

- Процентом от тарифа;

- Расчетом за первую половину месяца.

Порядок расчета и выплаты аванса указывается в кадровых документах «Прием на работу», «Кадровый перевод», «Изменение оплаты труда». Для установки способа расчета аванса списку сотрудников необходимо использовать документ «Изменение аванса».

Рис. 12. Выбор варианта расчета аванса в кадровом документе, вкладка «Оплата труда»

Рис. 12. Выбор варианта расчета аванса в кадровом документе, вкладка «Оплата труда»

Способы выплаты аванса «фиксированной суммой» и «процентом от тарифа» не требуют дополнительного расчета и ввода документов. Выплата происходит непосредственно в документе на выплату зарплаты с характером выплаты «Аванс». Способ расчета «процентом от тарифа» рассчитывается процентом от ФОТ, т.е. в расчет берутся все плановые начисления сотрудника, входящие в состав ФОТ.

Способ выплаты аванса «расчетом за первую половину месяца» подразумевает ввод документа «Начисление за первую половину месяца». В документ попадают начисления сотрудника, в настройках которых установлен признак «Начисляется при расчете первой половины месяца».

Рис. 13. Признак «Начисляется при расчете первой половины месяца»

Рис. 13. Признак «Начисляется при расчете первой половины месяца»

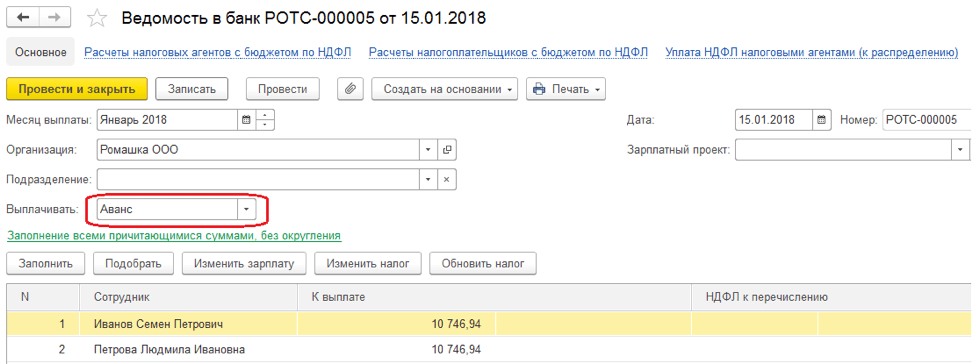

Выплачивать зарплату за первую половину месяца необходимо ведомостью с характером выплаты «Аванс».

Рис. 14. Ведомость на выплату аванса

Рис. 14. Ведомость на выплату аванса

Для просмотра результатов начисления и выплаты аванса необходимо использовать отчеты «Расчетная ведомость Т-51 (за первую половину месяца), «Расчетный листок за первую половину месяца» меню «Зарплата/Отчеты по зарплате».

Выплаты в межрасчетный период

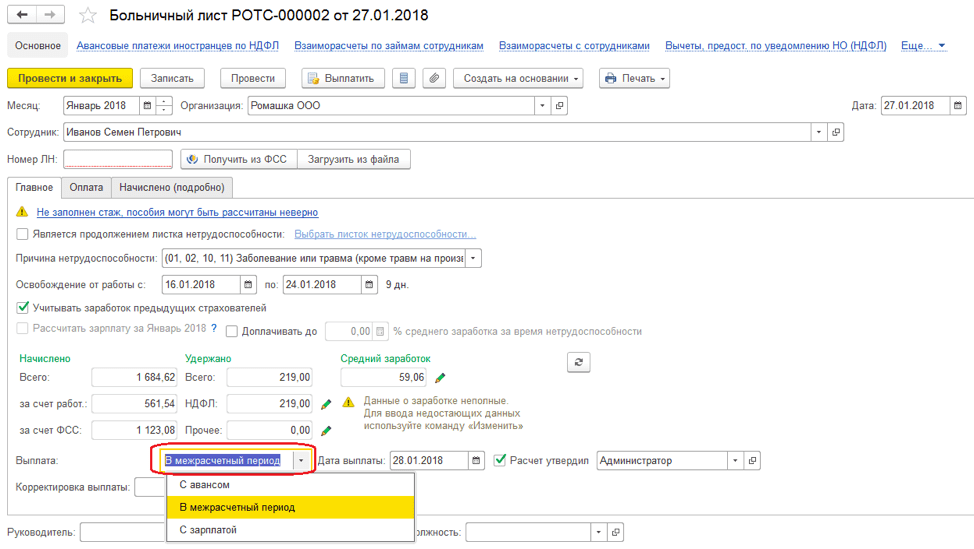

К межрасчетным выплатам относится расчет отпускных, больничных и других отклонений от графика работы сотрудника.

Рассмотрим на примере начисление пособия по временной нетрудоспособности.

Рис. 15. Начисление пособия по временной нетрудоспособности

Рис. 15. Начисление пособия по временной нетрудоспособности

Система позволяет выплатить пособие вместе:

- С авансом. При выборе данного способа пособие будет выплачено в ведомости с характером выплаты «Аванс»;

- В межрасчетный период. При выборе данного способа выплаты система позволит создать документ на выплату на основании введенного документа «Больничный лист»;

- С зарплатой. При выборе данного способа пособие будет выплачено в ведомости с характером выплаты «Зарплата за месяц».

В поле «Выплата» указываем – в межрасчетный период. При нажатии на кнопку «Выплатить» создается документ ведомость с характером выплаты «Больничные листы».

Рис. 16. Создание документа на выплату в межрасчетный период

Рис. 16. Создание документа на выплату в межрасчетный период

Начисление и расчет зарплаты. Выплата зарплаты в 1С 8.3 ЗУП

Зарплата в 1С ЗУП 8.3 рассчитывается в документе «Начисление зарплаты и взносов». По кнопке «Подробно» в табличной части документа можно просмотреть показатели, на основании которых рассчитано то или иное начисление.

Рис. 17. Документ «Начисление зарплаты и взносов»

Рис. 17. Документ «Начисление зарплаты и взносов»

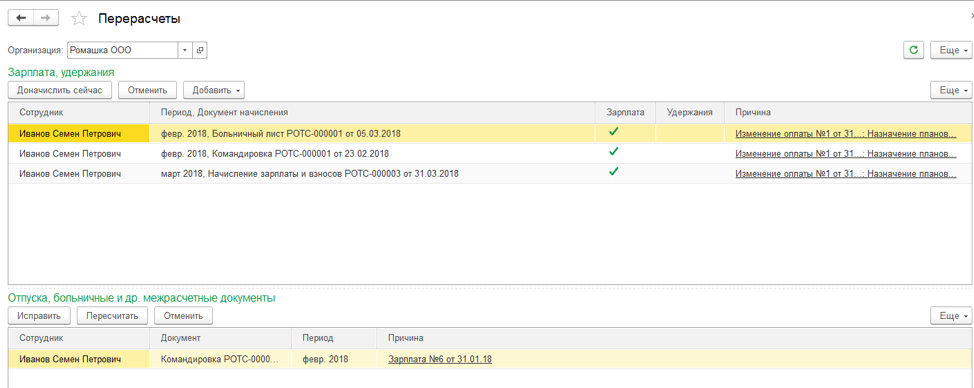

На вкладке «Договоры» рассчитываются сотрудники по договорам гражданско-правового характера. На вкладке «Пособия» рассчитываются сотрудники, получающие пособие до 1,5 и до 3-х лет. Удержания, НДФЛ и страховые взносы рассчитываются на одноименных вкладках документа. На вкладке «Доначисления, перерасчеты» фиксируются перерасчеты сотрудника за прошлые периоды, зафиксированные механизмом «Перерасчеты».

Рис. 18. Механизм «Перерасчеты» меню «Зарплата»

Рис. 18. Механизм «Перерасчеты» меню «Зарплата»

Если в настройках установлен признак «Выполнять доначисление и перерасчет зарплаты отдельным документом», то перерасчеты сотрудника фиксируются в документе «Доначисление, перерасчеты».

Для выплаты заработной платы необходимо ввести документ ведомость с характером выплаты «Зарплата за месяц».

Рис. 19. Ведомость на выплату зарплаты

Рис. 19. Ведомость на выплату зарплаты

Отражение зарплаты в бухучете 1С

Для отражения результатов начисления в бухучете и формировании проводок в системе необходимо ввести документ «Отражение зарплаты в бухучете».

Рис. 20. Документ «Отражение зарплаты в бухучете». Учет зарплаты в 1С

Рис. 20. Документ «Отражение зарплаты в бухучете». Учет зарплаты в 1С

На его основании в 1С формируются проводки по виду операции и способу отражения, указанным документе.

Фонд оплаты труда (ФОТ) - это все расходы на заработную плату персонала, в том числе премии, надбавки, компенсации из любого источника финансирования.

С помощью этого показателя анализируются расходы на зарплату сотрудников разных структурных подразделений и категорий, осуществляется регулировка и оптимизация затрат, корректировка ставок, окладов, расценок. Именно от суммы фонда начисляются все предусмотренные законодательством выплаты: пенсионные отчисления, страховые взносы и т. д.

ФОТ - важный инструмент рационализации расходов предприятия, стимулирования работников.

Структура ФОТ: из чего он состоит

В фонд включаются суммы, подлежащие выплате сотруднику в денежной или натуральной форме:

- Фонд заработной платы (ФЗП):

- начисленная зарплата;

- стоимость выданной в качестве оплаты труда продукции;

- доплата за выход в праздничные дни, оплачиваемые отгулы, надбавки за сверхурочную и ночную работу;

- регулярные премии в любой форме, в том числе вознаграждения за длительный непрерывный стаж работы;

- выплаты за труд в опасных условиях;

- оплата сотрудникам несписочного состава, лицам, принятым по совместительству, оформленным по договорам, в том числе гонорары за разовые услуги, консультации и т. д.

- Оплата за неотработанное время:

- период выполнения общественных обязанностей, сельскохозяйственные работы;

- время обучения работников, направленных на переподготовку, повышение квалификации и т. д.;

- все виды отпусков, включая декретный, кроме неиспользованного;

- льготные часы подростков;

- сохраняемая заработная плата за простои и задержку не по вине сотрудника, время пути по вахтовым работам, вынужденные отгулы и тому подобное.

- Стимулирующие выплаты:

- стоимость выдаваемых работникам акций предприятия, льгот на их покупку;

- другие поощрения, подарки.

- Дополнительные выплаты:

- затраты на командировки;

- компенсации и выплаты за счёт средств внебюджетных фондов, в том числе оплата больничных листов, пособия по беременности и родам, возмещения ущерба, особые виды пенсий.

К нему не относятся:

- годовые разовые премии;

- выплата сотрудникам дивидендов;

- любая финансовая помощь;

- премии из специальных фондов организации;

- ссуды, предоставляемые персоналу, льготы, возмещение стоимости проезда, путёвок и т. д.

Отличие от ФЗП

Фонд заработной платы - это сумма, распределяемая за выполненную работу между сотрудниками в соответствии с установленными на предприятии тарифными ставками, окладами, а также сдельными расценками.

В него входят:

- оплата труда в любой форме;

- доплаты, надбавки, премии;

- компенсации в связи с условиями работы.

К ФЗП не относятся суммы социальных выплат.

Фонд оплаты труда - понятие более широкое и включает в себя сумму абсолютно всех начислений работникам организации, в том числе и ФЗП. В отличие от ФОТ, к фонду зарплаты относится лишь сумма за отработанное время и премии, непосредственно связанные с ней.

О том, из чего складывается данная величина, смотрите на следующем видео:

Период расчёта

В зависимости от отчётной единицы существуют следующие периоды расчёта ФОТ:

- Годовой . Этот срок чаще всего применяется для определения суммы фонда оплаты труда. Используются данные за последний календарный год.

- Месячный . Для отчётности месячный ФОТ важен не менее чем годовой.

- Дневной . Этот период применяется гораздо реже, как правило, для более глубокого анализа затрат на заработную плату.

- Часовой . Используется организациями, выбравшими метод почасовой оплаты труда.

Как рассчитать годовой ФОТ?

Чтобы его вычислить, нужно иметь:

- Расчётные ведомости заработной платы за год. В этих документах указаны все суммы начисленных выплат работникам.

- Табели учёта рабочего времени. С их помощью можно определить количество отработанных часов. Заполняется каждый месяц ответственным лицом, данная обязанность должна быть указана в должностной инструкции.

- Штатное расписание. В нём указаны тарифные ставки, оклады, а также списочный состав сотрудников организации.

Обязательной формулы для вычисления годовой суммы не существует, но подсчитать показатель можно двумя методами.

ФОТ = СЗ*СЧ*12 , где

- ФОТ - фонд оплаты труда;

- СЗ - среднемесячная зарплата;

- СЧ - среднесписочная численность сотрудников.

Среднюю заработную плату можно получить, если сумму всех начислений и выплат, входящих в состав ФОТ, разделить на 12.

Среднюю заработную плату можно получить, если сумму всех начислений и выплат, входящих в состав ФОТ, разделить на 12.

Среднесписочную численность сотрудников можно вычислить, сложив количество работников за каждый день месяца и разделив на календарные дни. Для годового показателя необходимо повторить действия для периода с января по декабрь, все полученные числа сложить и разделить на 12.

Пример расчёта. Допустим, среднемесячная зарплата - 354 тыс. руб., включая надбавки и доплаты. Пусть вычисления показали, что годовая среднесписочная численность работников - 10 человек.

- ФОТ = 354*10*12 = 42 480 тыс. руб.

ФОТ = (ЗП + НД)*РК , где

- ЗП - зарплата за год;

- НД - надбавки, доплаты;

- РК - установленный районный коэффициент для организаций, работающих в условиях Крайнего Сервера и приравненных к нему территориях.

Пример расчёта. Допустим, компания расположена в Магаданской области. Заработная плата за год составила 20 млн руб., надбавки - 4988,3 тыс. руб. Коэффициент для территории - 1,7.

- ФОТ = (20 000 + 4988,3)*1,7 = 42 480 тыс. руб.

Как найти месячный ФОТ?

Чтобы узнать фонд оплаты за месяц, необходимо воспользоваться изменёнными формулами годового:

ФОТм = СЗ*СЧ , где

- ФОТм - фонд оплаты труда за месяц;

- СЗ - среднемесячная зарплата;

- СЧ - среднесписочная численность.

Пример расчёта. Пусть среднемесячная зарплата с надбавками - 354 тыс. руб., вычисления показали, что среднесписочная численность работников - 10 человек.

- ФОТм = 354*10 = 3 540 тыс. руб.

ФОТм = (ЗП + НД)*РК/12 , где

- ЗП - зарплата за год;

- НД - надбавки, доплаты;

- РК - установленный районный коэффициент.

Пример расчёта. Организация, расположенная в Магаданской области, начислила сотрудникам за год 20 млн руб. заработной платы, надбавки - 4988,3 тыс. руб. Коэффициент для территории - 1,7.

- ФОТм = (20 000 + 4988,3)*1,7/12 = 3 540 тыс. руб.

Каждого работника интересует собственная , однако на законодательном уровне важнее такое понятие, как «фонд оплаты труда», и не менее важно понимать, что оно в себя включает.

ФОТ – все денежные средства организации, рассчитанные на выплату работникам за их услуги за определенный период времени (чаще всего речь идет о годовом ФОТ).

Данная сумма регулируется не только самой компанией, но и законодательством РФ, и работник может узнать, как она рассчитывается, от чего зависит и на что влияет.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь через онлайн-консультант справа или звоните по телефонам бесплатной консультации :

Законодательное регулирование

Согласно Федеральному Закону 201077-3 (Оплата труда во внебюджетных организациях) существуют три фонда:

- ФОТ-1 – фонд оплаты труда штатных работников организации;

- ФОТ-2 –фонд оплаты труда внештатных работников;

- ФОТ-3 – формируется непосредственно из прибыли компании.

Отдельно регулируется ФОТ для гражданских служащих и лиц гос аппарата. Он регулируется непосредственно Президентом РФ (федеральный закон 79-ФЗ) или, если речь идет о субъекте, законодательным органом этого субъекта.

ФОТ и ФЗП

Редкий сотрудник знает, что такое ФОТ и ФЗП. За этими аббревиатурами спрятаны фонд оплаты труда и фонд заработной платы, и важно понимать, чем они отличаются друг от друга.

ФОТ, как правило, включает в себя ФЗП, а также различный премии, социальные выплаты, а также все возможные поощрения, которые работодатель считает нужным предоставить работнику.

ФОТ, как правило, включает в себя ФЗП, а также различный премии, социальные выплаты, а также все возможные поощрения, которые работодатель считает нужным предоставить работнику.

ФЗП же, в свою очередь, состоит только из всех денежных средств, рассчитанных на выплату непосредственно положенной работникам организации зарплаты . Конечно, есть организации, где ФОТ равен ФЗП, но в них работодатель не платит работнику ничего сверху, даже если тот показывает исключительные результаты или перерабатывает.

Помимо того, что законодательство делит ФОТ на три вида, существует временное деление на основной ФОТ, месячный ФОТ и годовой ФОТ .

Основной (общий) фонд оплаты труда включает в себя сумму денежных средств, рассчитанных на выплату зарплат, однако чаще всего эту сумму считают за календарный месяц (месячный ФОТ) или за год (годовой).

Кроме того, на предприятиях, где существуют дневные и часовые выработки, осуществляется подсчет ФОТ и за такие периоды как день и даже час.

Структура фонда заработной платы

ФОТ любого предприятия состоит из нескольких направлений выплат:

- Фонд основной заработной платы – это «скелет» выплат, то есть то, что работник получает за свои фактические услуги, по определенному прописанному в договоре условию; сюда также входит выплата за , за простои, которые не связанны с деятельностью работника. Также, если на предприятии часть зарплаты выдается материальными средствами (продуктами или продукцией), – это считается именно этим направлением.

- Фонд дополнительной заработной платы – сюда включаются различные надбавки, предусмотренные самой организацией или законодательством РФ (надбавка за «вредность», коэффициент региона), сюда же входит оплата отпусков, оплата командировочных и больничных.

- Поощрения, компенсации, премии, которые дает организация всем работникам.

Надо также понимать, что не входит в ФОТ, согласно законодательству:

- Разовая премия за год;

- Выплата дивидендов;

- Премия из специального фонда организации;

- Ссуды и льготы, предоставляемые работникам.

Посмотрите наглядное видео, из чего складывается ФОТ:

Расчет

В организации бухгалтерия занимается расчетом ФОТ , однако при необходимости и желании и простой работник может узнать, как посчитать ФОТ. Для того, чтобы сделать это, необходимо:

- Иметь расчетные ведомости за календарный год – в них прописаны все выплаты, которые осуществляет организация, по всем работникам.

- Иметь табели учета рабочего времени – документы, которые находятся у ответственного лица, и в которые вносится информация обо всех отработанных, пропущенных, сверхурочных часах работы.

- Иметь штатное расписание , которое представляет всю информацию о сотрудниках, их ставках, их оплате за час работы, а также выработанными ими часах.

Конечно, вероятность того, что обычного сотрудника допустят до всех бумаг минимальна, поэтому можно воспользоваться следующими формулами:

Обратите внимание, что в больших компаниях целесообразным может быть разделение сотрудников на группы согласно их заработной платы .

Это сделать гораздо проще, потому что выяснять среднюю заработную плату руководителя предприятия и уборщицы – это не очень целесообразно. А так вы сможете сложить полученные величины и получить правдивую картину.

Расчет ФОТ в смете производится большинством бюджетных учреждений, составлением сметы занимается бухгалтерия, но лучше, чтобы это делал специалист-сметчик.

При смете фонда заработной платы чаще всего берутся такие параметры, как почасовая оплата и объемы производства. Зная эти параметры, а также прибавив все надбавки, выплаты, больничные и командировочные получается сумма в смете.

При этом необходимо понимать, что в смете не вычитаются налоги , которые платит сам работник с дохода. То есть ФОТ в смете на 13% больше, чем фактический.

Планирование

Никакие финансовые решения в компании не делаются просто так, особенно когда речь идет о миллионах, каждая организация составляет план

, на основе которого будут осуществляться все выплаты работникам.

Никакие финансовые решения в компании не делаются просто так, особенно когда речь идет о миллионах, каждая организация составляет план

, на основе которого будут осуществляться все выплаты работникам.

Любое предприятие имеет «неприкосновенную» сумму своих средств, которая рассчитана на выплату заработной платы. Размер ФОТ определяется за год, для этого количество работников умножается на среднюю месячную заработную плату и умножается на 12 месяцев. Получившаяся цифра и определяет, сколько денег понадобиться на выплаты.

Любое предприятие также рассчитано на рост, на то, что объем его производительности будет увеличиваться, а если это будет происходить, то и количество работников вырастет, а значит, и сумма ФЗП увеличится. Поэтому в планирование входит и прогнозирование темпов роста , а также оценка возможных сопряженных с этим издержек.

Наиболее продуктивным методом планирования является экстраполяция . Это планирование, которое осуществляется в несколько этапов:

- Анализируется размер ФОТ за прошедший год;

- Проводятся подсчеты, как сократить эту цифру, если это возможно;

- Проводится анализ внешних факторов, которые могут повлиять на размер фонда;

- План приносится на рассмотрение начальству, которое утверждает или дорабатывает его.

Конечно, в идеальных условиях заниматься этим должен отдел планирования , но если его нет, то осуществлять расчеты может финансовый отдел или бухгалтерия.

Анализ использования

Данная операция непосредственно связана с предыдущим пунктом. Составление плана и выплаты заработной платы – это еще не все. Необходим анализ того, насколько запланированное разошлось с фактическим.

Данная операция непосредственно связана с предыдущим пунктом. Составление плана и выплаты заработной платы – это еще не все. Необходим анализ того, насколько запланированное разошлось с фактическим.

Предприятие составило план ФОТ. Это конкретная цифра, которую планировалось потратить на оплату труда работников. Единичны случаи, когда фактически потраченная сумма и планировавшаяся сошлись, а любое расхождение надо анализировать.

Если расхождение случилось в пользу компании , то на будущий год можно планировать меньший ФОТ, если же запланированных средств не хватило , то нужно понимать, что этому способствовало. Возможно, выросли темпы производства, понадобилось больше рабочей силы, либо наступил кризис.

Если это не было спрогнозировано, то необходимо провести работу с отделом планирования или бухгалтерией, для того, чтобы в дальнейшем учитывалось все.

В больших компаниях речь может идти о несоответствии плана и фактических выплат в несколько миллионов, и задача финансового отдела сделать так, чтобы всегда было, откуда платить зарплату, несмотря на форс-мажоры .

Зачастую при анализе крупные производители используют не только свои данные, но и данные конкурентов . Вся необходимая для этого информация является открытой, поэтому данная аналитика является легальной и несложной. А преимущество ее в том, что можно пользоваться опытом других компаний – причем как позитивным, так и негативным.

Справка о ежемесячном ФОТ

Начнем с вопроса, для чего брать эту справку, и кто может ее запросить. Если берется кредит или заем, то банк может потребовать предоставить эти данные для того, чтобы удостовериться в платежеспособности гражданина.

Справка также может понадобиться работникам ФСС, ПФР или налоговой, если у них возникают сомнения в деятельности организации . В бюджетных организациях такая ситуация является довольно распространенной, а вот частные предприятия она касается реже.

Если возникла необходимость в получении данной справки, то необходимо обратиться в бухгалтерию, где вам ее составят, далее на бумаге ставит подпись главный бухгалтер или руководитель предприятия, также обязательно ставится печать организации.

Форма справки регулируется либо предприятием (если ее запрашивает банк), либо запросившим органом (у ФСС, налоговой и ПФР свои бланки для составления данной бумаги).

В справке указывается, кто инициировал ее, кто ее выдает, за какой период она, а также там печатается таблица, с полной информацией о размере ФОТ. Если запрашивается будущий период, то необходимо обратиться к данным планирования ФОТ.

Процедура получения этой справки является привычной, поэтому ее оформление не занимает много времени и не является энергоемким.

Грамотное планирование, анализ и распределение ФОТ – залог успешной работы предприятия , потому что заработная плата входит в число постоянных и самых больших издержек, и упорядоченный характер ее выплат избавит руководство компании от многих проблем и головных болей.

Отчет «Затраты ФОТ (фонд оплаты труда)» позволяют сформировать необходимые данные по сотрудникам организации для последующей оправки в соответствующие органы и для ведения архива предприятия.

Распространяется бесплатно

Описание

Внешний отчет «Затраты ФОТ» можно использовать даже в стандартной конфигурации «1С: Предприятие - Зарплата и Управление Персоналом», так как для его работы не нужны персональные настройки стандартной конфигурации.

Для запуска данного отчета необходимо с помощью пункта Главного меню «Файл» -> «Открыть» выбрать соответствующий файл в открывшемся окне проводника (Рис. 1).

Рис. 1. Открытие внешнего отчета.

При открытии отчет имеет следующий вид (Рис. 2):

Рис. 2. Отчет «Затраты ФОТ» при открытии.

Форма отчета разделена на две части. В верхней части формы производится настройка отчета - фильтрация данных для вывода на экран. В нижней части формы выводятся сами данные в виде таблицы.

Для вывода данных не экран необходимо задать период. Так же можно отфильтровать данные по следующим значениям затрат ФОТ (Рис. 2):

- Начислено;Доходы в натуральной форме;

- Удержано;

- НДФЛ;

- Страховые взносы.

Фильтрация производится установкой или снятием «галочки». Таким образом, если слева от соответствующего значения стоит «галочка», то информация по данному значению затрат ФОТ отобразится в отчете.

Также в отчете можно настроить детализацию на уровне организации, подразделения или физ. лица. Данные настройки производятся на закладке «Отбор» (Рис. 3).

Рис. 3. Закладка «Отбор».

Рассмотрим работу данного фильтра на примере отбора по подразделению.

Для отбора по подразделению необходимо слева от соответствующего пункта поставить «галочку» (Рис. 4). Далее необходимо выбрать условие отбора (по умолчанию стоит «Равно»). Условия отбора указаны на рисунке:

Рис. 4. Пример фильтрации. Выбор вида сравнения.

Рис. 5. Пример фильтрации. Выбор подразделения.

При этом открывается форма с перечнем подразделений первой организации из списка организаций. Нужную организацию можно выбрать в соответствующем выпадающем списке (Рис. 5). В результате получится следующее условие фильтрации:

Рис. 6. Условие фильтрации.

После того, как указаны все необходимые условия для формирования отчета, нужно нажать кнопку «Сформировать» (Рис. 7).

Рис. 7. Кнопка «Сформировать».

После этого в нижней части формы будет сформирован отчет «Затраты ФОТ» в виде таблицы (Рис. 8).

Рис. 8. Сформированный отчет «Затраты ФОТ».

В верхней части отчета указаны условия фильтрации (Рис. 8).

Столбцами данной таблицы являются значения выбранных финансовых показателей и их расшифровка. Строками таблицы являются Организации -> Подразделения -> Физ. лица.

Группа «1.Начислено» включает в себя все начисления, группа «3. Удержано» включает в себя все удержания, Группа «5. ЕСН» включает в себя все взносы.

Детализацию по показателям и перечень показателей можно настроить в соответствии требованиями Заказчика!

Можно свернуть показатели отчета и тогда он будет выглядеть следующим образом:

Рис. 9. Сформированный отчет «Затраты ФОТ». Верхний уровень значений фин. показателей.